Pozrite si

- #Ekológia

- 4 min.

- 9.11.2023

Solárna hegemónia: Čína pokryje do roku 2026 až 80% svetovej produkcie panelov

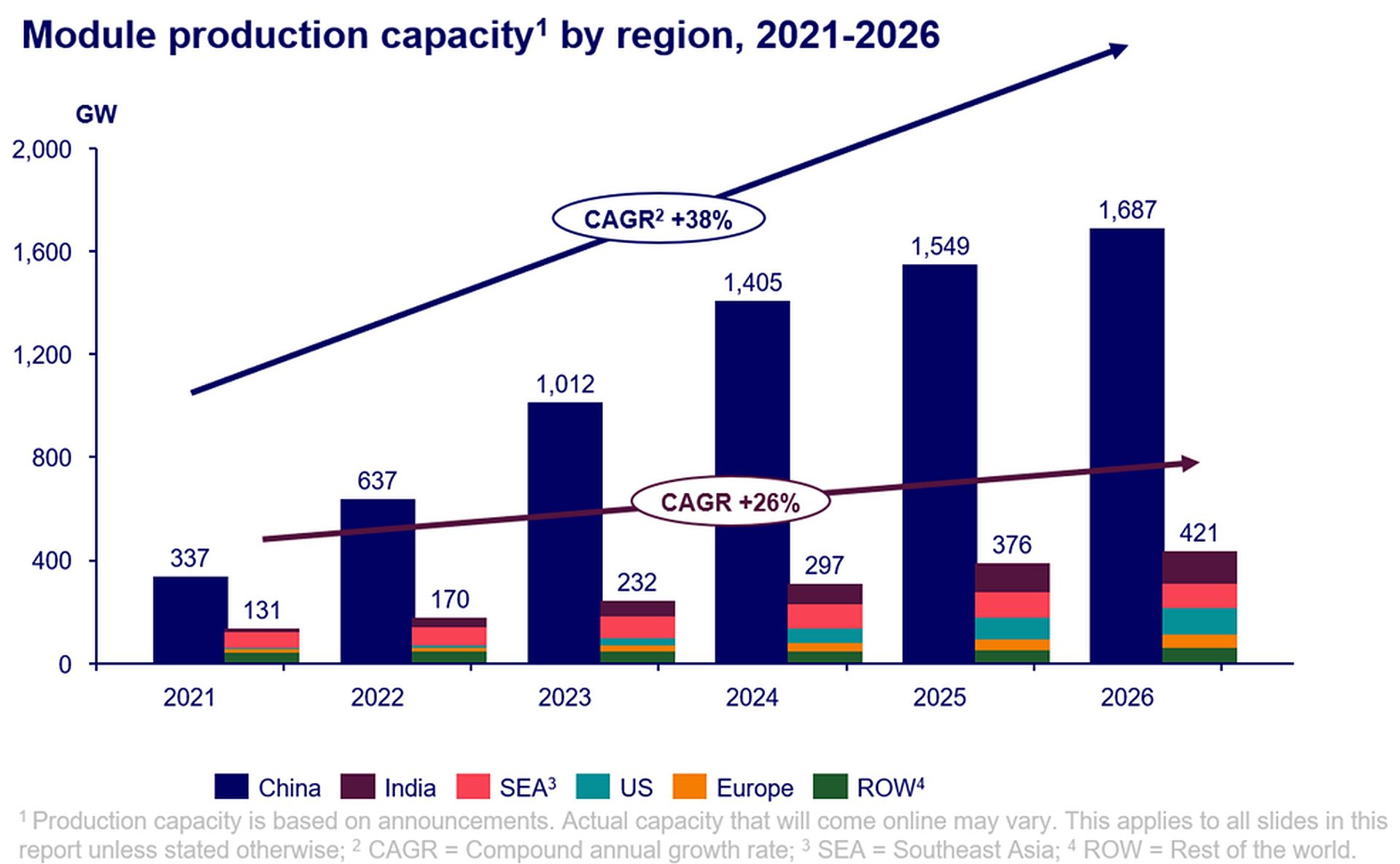

Predpokladá sa, že Čína dodá do roku 2024 viac ako 1 terawatt (TW) kapacity solárnych modulov. Konkurenčné nožnice medzi Čínou a zvyšku sveta sa dlhodobo roztvárajú a to napriek masívnym dotáciám výroby solárnych panelov v USA, v Európe aj inde.

Čína v roku 2023 investovala do solárneho priemyslu viac ako 130 miliárd dolárov. V dôsledku toho bude v rokoch 2023 až 2026 pokrývať viac ako 80 % svetovej výrobnej kapacity polysilikónu, plátkov, článkov a modulov. Vyplýva to z nedávnej správy analytickej spoločnosti Wood Mackenzie s názvom „Ako ovplyvní expanzia Číny globálne dodávateľské reťazce solárnych modulov?“

Huaiyan Sun, hlavný konzultant spoločnosti Wood Mackenzie a autor správy, uviedol, že čínska expanzia solárnej výroby je poháňaná vysokými maržami na polysilikón (polykryštalický kremík), vylepšeniami technológií a politickou podporou.

Obsah pokračuje pod reklamou

USA, EÚ a ďalšie krajiny síce bezprecedentne tlačia na rozširovanie solárnej energetiky, ale s výrobou fotovoltaiky nemajú proti Číne šancu. Wood Mackenzie tvrdí, že modul vyrobený v Číne je o 50 % lacnejší ako modul vyrobený v Európe a o 65 % lacnejší ako modul z USA.

Huaiyan Sun tvrdí, že napriek značným plánom na rozšírenie výroby solárnych modulov zámorské trhy nedokážu v nasledujúcich troch rokoch prekonať svoju závislosť od Číny v oblasti doštičiek a článkov. Čína bude dominovať aj z pohľadu technologických inovácií, aspoň pokiaľ hovoríme o hromadnej výrobe.

Čína totiž oznámila, že vybuduje kapacity na výrobu viac ako 1 000 GW (1 TW) solárnych článkov typu N, čo je technológia ďalšej generácie, nastupujúca po článkoch typu P. To je 17-krát väčšia kapacita produkcie článkov typu N ako vo zvyšku sveta.

Články typu N majú dlhšiu životnosť (až 30 rokov) a vyššiu účinnosť (až 25,7%) oproti článkom typu P.

Viac ako polovica (52,5 %) solárnych panelov vyvezených z Číny v prvej polovici roku 2023 skončila v Európe. Európa tiež zaznamenala najväčší absolútny rast v celosvetovom meradle. Export z Číny pritom medziročne vzrástol o 21 GW (+47 %), pričom v prvom polroku 2023 dosiahol celkovo 65 GW dodaných panelov v porovnaní so 44 GW v rovnakom období minulého roku.

Čínski výrobcovia to však nemajú jednoduché. Na tamojšom trhu je silná konkurencia a nadmerná ponuka, v dôsledku toho sa niektoré plány na rozšírenie výroby rušia. Dopyt po článkoch typu P začal tento rok klesať a analytici z Wood Mackenzie očakávajú, že do roku 2026 bude tento typ článkov predstavovať len 17 % ponuky. Tento stav na druhej strane môže donútiť čínskych výrobcov, aby predávali svoju produkciu aj za dumpingové ceny, čo nepoteší výrobcov v EÚ, USA a inde vo svete.

Očakáva sa, že globálna výrobná kapacita sa do konca roka 2024 v porovnaní s koncom roka 2022 zdvojnásobí, keďže výrobu zintenzívnia aj iné krajiny mimo Číny. Globálna ponuka panelov teda isto nebude brzdou rozvoja solárnej energetiky. Tým problémom je inštalovaná kapacita fotovoltiky. V európskych skladoch sa vďaka byrokracii, nedostatku inštalatérov solárnych panelov a dlhému čakaniu na ich uvedenie do siete nahromadilo neuveriteľných 40 GW zásob solárnych panelov. Pre ilustráciu ide o ekvivalent rádovo 80-tich blokov jadrovej elektrárne Mochovce.

Na byrokratické prekážky hľadajú úradníci opäť byrokratické riešenie. Európsky parlament sa pokúsil zmierniť roky trvajúci problém so solárnou energetikou, keď schválil požiadavku, aby krajiny EÚ dokončili schvaľovací proces pre projekty obnoviteľných zdrojov do 12 mesiacov pre zariadenia v „oblastiach vhodných pre obnoviteľné zdroje“ a do 24 mesiacov pre projekty mimo týchto oblastí.

Zdroj